中国基金报记者乔麦

今世界午,金朴重收到来自深交所的半年报问询函,问询涉及被出具保属意见的2018年财报涉及的无实物流转的商业性收入问题。

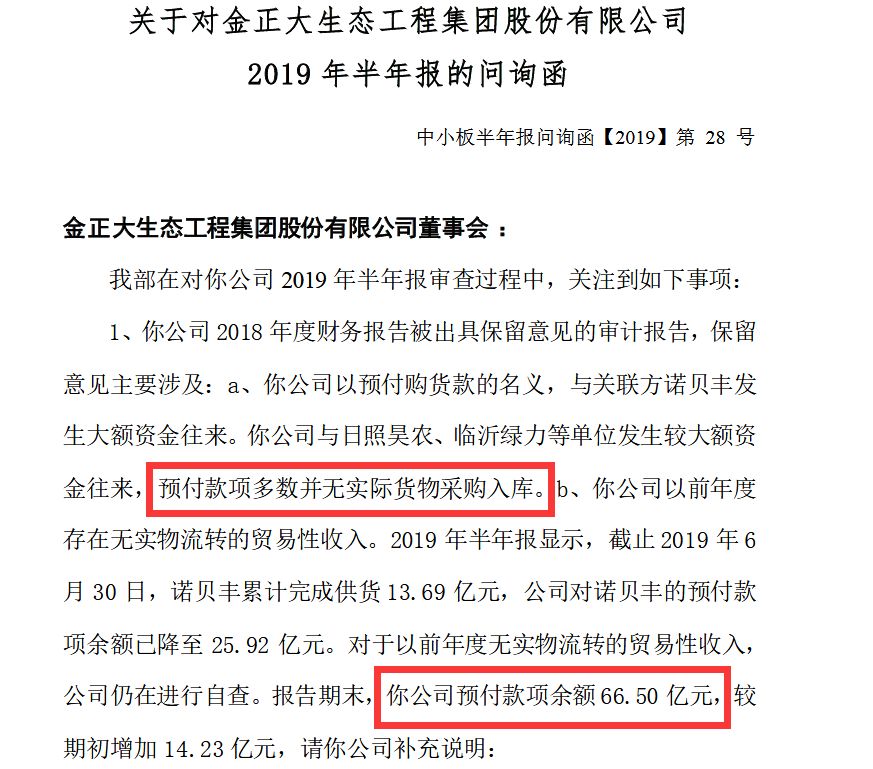

截止本年上半岁终,金朴重预付款高达66.50亿元,个中与日照昊农、临沂绿力有较大额资金往来,但预付款子多数并无实际货色采购入库。

而金朴重的危机远不止于此。上半年金朴重业绩近乎腰斩;而其2018年年报也被管帐事务所出具“无法透露定见”;实控人承诺的最低增持不少于2亿元的承诺尚未兑现,所持股份质押后还造成被动减持;以及自称可以改变农民生活的金丰公社等。

66.5亿元预付款多数无实际货色入库

在问询函及2018年年度审计申报中,均说起金朴重存在“预付款子多数并无实际货色采购入库”、“以前年度无实物流转的商业性收入”。

2018年,金朴重以预付购货款的名义,与关系方诺贝丰发生大额资金往来,与日照昊农、临沂绿力等单元单子发生较大额资金往来,预付款子多数并无实际货色采购入库。

值得注重的是,金朴重在以前年度就存在无实物流转的商业性收入。截止2019年6月30日,诺贝丰累计完成供货13.69亿元,公司对诺贝丰的预付款子余额已降至25.92亿元。对于以前年度无实物流转的商业性收入,公司仍在进行自查。申报期末,金朴重预付款子余额66.50亿元,较期初增加14.23亿元。

业内遍及认为,无实物流转而支出对方预付款,平日收款方即为上市公司实控人掌握的公司,其行为素质为以预付款名义占用上市公司资金,而上市公司则存在资金无法收回的风险。

对此,深交所要求金朴重列表流露申报期末前五名预付款子的明细,在收到诺贝丰、日照昊农等单元单子货色后,申报期末预付款子仍大幅增加的原因及合理性,以及申报期末预付款子余额是否存在关系方款子、相关采购不采用现付的原因是否具有贸易实质,是否和公司对原材料的实际需求相成家。

不外在半年报中,金朴重已收回预付给临沂绿力的2.1亿元款子,至于收回预付款的原因及供给商是否已支出资金占用费尚不得而知。

半年报还显露,金朴重2018年预付临沂绿力的2.1亿元款子申报期内已悉数收回,深交所要求其解说上述预付款形成的过程、未按合同商定执行的原因及合理性,并解说供给商是否支出资金占用费或违约金。

37亿关系生意由实控人作保

金朴重与诺贝丰存在多笔关系生意。

2018年5月,金朴重、实际掌握人万连步和诺贝丰配合签署计谋合作和谈,诺贝丰向金朴重供货,万连步对诺贝丰向金朴重的供货义务供应包管,若诺贝丰违约导致金朴重损失,其优先代诺贝丰向金朴重了偿或补偿损失。

凭据金朴重流露的控股股东及关系方占用资金情形审核申报,2018年期初,金朴重对诺贝丰的预付款为-560.9万元,至2018岁终骤升至37.14亿元,形成的原因为经营性往来。然而截止本年4月,大信管帐师事务所出具审计申报之日,金朴重尚未收到货色。至6月30日,诺贝丰累计完成供货13.69亿元,另有25.92亿元供货未履行。

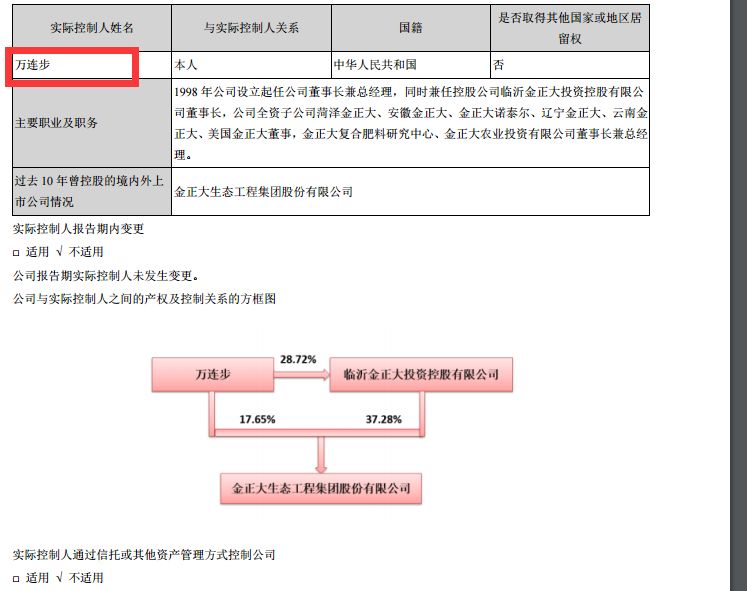

2018年年报显露,现年54岁的万连步持有金朴重28.05%的股份,为实际掌握人。同时其实际掌握着金朴重控股股东——临沂金朴重投资控股有限公司,持有后者28.72%的股份。

深交所要求金朴重申报期末预付款子是否存在无法收到货色或资金收受的风险,公司已接纳和拟接纳的应对办法,申报期末金朴重是否存在控股股东、实际掌握人及其关系方变相占用上市公司资金的景遇,申报期金朴重对无实物流转的商业性收入自查仍未有究竟的原因。

值得一提的是,天眼查显露,金朴重控股股东金朴重投资控股、实控人万连步质押比例离别跨越98%、94%。

上半年业绩近乎腰斩应收单子涨近13倍

在2018年年报被大信管帐师事务所出具“无法透露定见”之后,本年上半年,金朴重未经审计的半年报显露,其上半年实现营业收入77.77亿元,归属于上市公司股东的净利润4.29亿元,离别同比下降43.52%和48.76%。

半年报还显露,金朴重原料化肥商业买卖2017年收入42.46亿元,2018年收入24.93亿元,对此深交所要求金朴重解说2019年原料化肥商业买卖的开展情形、2019年半年度原料化肥收入情形、同比更改情形及转变原因。

值得注重的是,金朴重多项财务数据大幅更改。上半年应收账款余额13.13亿元,较期初增进117.85%;应收单子余额余额5.27亿元,较期初增进1287.70%;经营运动发生的现金流为-5.32亿元,同比降47.86%。而其预付款66.50亿元,几乎与上半年营业收入持平。

对此,深交所要求金朴重连系申报期熟行业情形、分产物销量、价钱走势、毛利率、时代费用等的转变情形,解说公司申报期营业收入和净利润大幅下滑的原因,以及同期末应收账款和应收单子余额络续大幅增加的原因及合理性。

对于金朴重孙公司德国金朴重申报期末应收账款余额8.13亿元,深交所要求其增补流露德国金朴重的首要财务数据和同比更改情形,解说德国金朴重应收账款余额较高的合理性。

申报期内,金朴重经营运动发生的现金流量净额为-5.32亿元,请解说申报期经营运动发生的现金净流量和净利润存在重大差别的原因及合理性。

此外,金朴重申报期末泉币资金—银行承兑汇票包管金22.19亿元,较期初增加5.18亿元,应付贸易承兑汇票从116万增加至56.04亿元,应付银行承兑汇票从39.82亿元削减至582.15万元。深交所要求其解说公司银行承兑包管金高企的原因,以及结算体式从银行承兑汇票为主调换为贸易承兑汇票为主的原因,是否和公司银行承兑汇票包管金增加相矛盾。

到场“神秘公社”可不下地干活收入增20%?

金朴重还在半年报中提到,截止2019年6月30日,金丰公社已在全国22个省竖立了337家县级金丰公社,开发2.40亿家村镇级乡镇办事中心,带动社员(农户)504万余人,累计办事地盘面积2522万亩,招募社长11.8万余人。

对此,深交所要求金朴重解说金丰公社具体所指及其股权构造关系,并用浅白朴质的说话解说金丰公社的运营模式、盈利模式和治理模式等,以及截止今朝金丰公社的盈利情形。

深交所还问询到,金丰公社为农户供应农业金融办事的内容,公司是否取得响应天资,是否履行响应审批法式和信息流露义务,并要求公司对金丰公社规模敏捷增进或者存在的风险(若有),作出响应风险提醒。

凭据金朴重在半年报中所言,上述金丰公社为公司现代农业办事..,经由农业生产托管的体式,包罗订单式、保姆式、菜单式三种根基模式,实现地盘的规模化和集约化,在没有调换农户承包权和经营权的情形下,经由全程托管、金融保险、农资套餐和农产物发卖四大类办事,把恢弘小农户的地盘集中治理和经营,用公司化的运作来包管托管地盘的高效率和高收益。

金朴重还透露,社员到场金丰公社不光能够享受莳植成本降低10%以上,方针产量增加10%,总收益同比超出20%的优点,并且节约了社员几乎100%的劳作时间,不消下地干活的同时收入还增加了,小农户真正成为“小农场主”。

券商资管又开挂!方才卖了100多亿:最高95%投A股,公募化革新首批募资大曝光!

炒股、炒鞋都OUT了!赚39倍的"盲盒"来了,最热点评:好奇害死猫,还掏空你钱包!

Chinafundnews

长按识别..,存眷中国基金报

版权声明:

《中国基金报》对本..所刊载的原创内容享有著作权,未经授权禁止转载,不然将穷究司法责任。

授权转载合作关联人:于师长(德律:0755-82468670)