创业板医美第一股——爱美客今日(2020年9月28日)在深圳证券生意所创业板挂牌上市,证券代码“300896”,刊行价118.27元/股,今日收盘价340.10元/股,上市首日大涨187.56%。

01

爱美客今日上市,玻璃尿酸三强A股集结完毕

继华熙生物(688363.SH)、昊海生科(688366.SH)之后,国内玻璃尿酸三强中最后一家企业——爱美客也于今日顺利上岸A股创业板。

回首此前玻璃尿酸三强的IPO之路,华熙生物最早于2008年在香港联交所主板上市,并于2017年退出,2019年11月成功上岸A股科创板。

昊海生科则于2015年在香港联交所主板上市,证券代码“06826”,2019年在上海证券生意所科创板上市,成为首家“H+科创板”生物医药企业。

比拟华熙生物和昊海生科早早就在港股上市,且都于客岁登录科创板,爱美客融资道路起步则相对较晚,本年才荣登A股创业板,而且此前也没有上市融资动作。

医药级玻璃尿酸占比最大、增进最快、盈利最强!

玻璃尿酸又称透亮质酸,是一种高分子粘多糖,在人体皮肤中自然存在。因为其具有保湿性、粘弹性和润滑性,加上人体自然存在,还具有可降解性和生物相容性,是以具有较高的医用临床价格,常用作滴眼液的序言、眼科手术的粘弹剂、关节手术的填充剂等,同时还用于预防术后粘连和促进皮肤伤口的愈合。

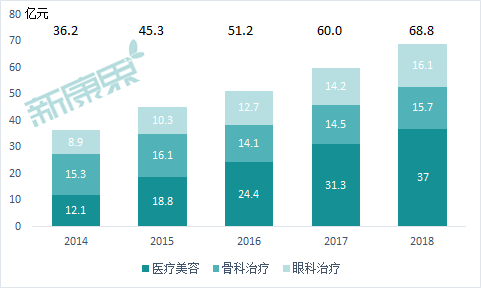

据美国整形美容外科协会统计,用于美容范畴的玻璃尿酸占总发卖额60%以上,估计2018年全球美容用玻璃尿酸市场规模将跨越28亿美元。我国医药级玻璃尿酸2018年市场规模68.8亿元,首要包罗医疗美容、骨科治疗和眼科治疗三个应用范畴,个中医疗美容占比最大,2014-2018年复合增进率高达32.3%。

从竞争款式来看,我国医药玻璃尿酸市场首要由国外品牌占主导地位,国内三大本土企业占比共23.4%,亦有一席之地。

图表2:2018年我国医药级玻璃尿酸市场竞争款式

起原:弗若斯特沙利文,中康财富资源研究中心

医疗美容财富链中,行业上游为医疗美容耗材的生产商和工具设备的制造商,行业中游为医疗美容机构,粗俗为终端消费者。爱美客等玻璃尿酸企业为医疗美容耗材的生产商,处于医疗美容财富链的上游。

固然我国医美行业获得敏捷成长,但财富链中畅通环节的经销商利润空间较薄,若存在经销环节,医美经销商的毛利率平日低于20%。而中游医美机构的毛利率固然有40%-80%,但扣除其根蒂举措、大夫人工成本等,加上医美胶葛频发,中游医美机构盈利非常有限。对于爱美客等上游生产商来说,产物具有必然壁垒,毛利率和净利率较高,为整个医美财富链盈利最强环节。

图表3:医疗美容财富链款式

毛利率90%,优等生爱美客营收利润高增进

对照国内三大玻璃尿酸龙头企业近些年的财务数据。

从营业收入来看,华熙生物于2019年超越昊海生科位居三家企业中营收体量首位,爱美客营收体量远不及另两家企业,但其营收的复合增速最大,曩昔四年复合增速58.2%,示意极为亮眼。

图表4:三个本土企业营业收入情形

昊海生科固然营收体量大,但其扣非净利润示意一样,数额不大而且复合增速远不及营收增速。华熙生物示意尚可,扣非净利润增进速度根基与营业收入持平。爱美客则示意凸起,扣非净利润复合增速80.3%,远高于营收58.2%复合增速。

图表5:三个本土企业扣非净利润情形

起原:同花顺,中康财富资源研究中心

从利润率来看,爱美客近年整体发卖毛利率均在90%摆布,比华熙生物和昊海生科高近15pct。值得注重的是,其整体净利率亦显着优于华熙生物与昊海生科,而且2019年因为治理费用、发卖费用和财务费用占比的降低,发卖净利率同比提拔17.3pct至53.4%,且2020上半年仍维持上升趋势。

图表6:三个本土企业发卖毛利率

起原:同花顺,中康财富资源研究中心

起原:同花顺,中康财富资源研究中心

04

小结

自爱美客今日登录创业板,玻璃尿酸三强——昊海生科、华熙生物和爱美客已集体登录A股。有了资源的力量加持,三强有望从国外巨头手中抢占更多的市场份额,行业集中度进一步提高,而其他中小企业成长则更为艰难。三强中,爱美客示意尤为凸起,其营收及利润增速最快,盈利能力最强,成功上市融资有了资源的助力,其成长前景可期。