目录

- - - - -

1. 重债:长期的困扰

2. 金融去杠杆

3. 实体去杠杆

4. 主要结论与投资建议

5. 风险提示

国信证券经济研究所金融团队

董德志、陈俊良、李锦儿

感谢张梦昕协助

去杠杆、防风险无疑是过去一段时期内经济工作的重心,防范化解重大风险也是三年攻坚战的主要任务之一。从2016年下半年开始,政策当局启动了去杠杆的进程,时至今日已近两年,取得了一定成效。其间,在不同时段、不同场合、不同部委出现过金融去杠杆、实体去杠杆、稳杠杆、结构性去杠杆等不同表述,含义有所差异。我们从财务杠杆的本源出发,厘清不同表述的内涵及其之间的关联。本报告指出,目前处在稳杠杆的阶段,后期工作重心将转至化解地方国企债务问题,这几乎是去杠杆的最后一个堡垒。

01 重债:长期的困扰

长期以来,杠杆过高问题一直困扰着我国,债权融资比例过重,而各种企业均有过度杠杆的倾向,风险积聚造成金融脆弱性。为此,我们从问题的最根源出发,先解释我国的高杠杆之迷,然后再按图索骥,展开去杠杆的路线图。

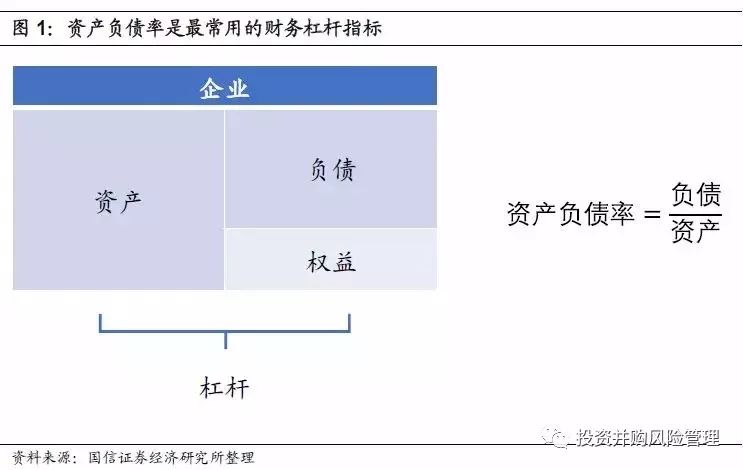

1.什么是杠杆

该语境下的杠杆即为财务杠杆,加杠杆即企业(含金融企业)在制定自身的资本结构时,通过增加债务融资的方式,扩大经营规模。举债有一定成本,即相对刚性的利息支出,只要企业创造的收益超过这部分成本,即可扩大盈利。但同时企业也会为此承担财务风险,即收益低于债务成本而产生损失,或者无法偿付到期债务而导致的经营失败。因此,财务杠杆必须适度。

我们日常用来衡量财务杠杆高低的指标比较多,常用的包括资产负债率、权益乘数、股东权益比例等,本质相同,都是把总资产、总负债、总权益三个科目进行颠来倒去计算。但是,这些指标过于笼统,不能充分反映不同资产或负债类别的风险水平、变现能力、盈利能力,因此又开发了一些更为详细的指标,包括流动性比率、利息保障倍数等,均是从不同角度衡量偿债能力或杠杆水平。但其中最为常用的指标,依然是资产负债率。

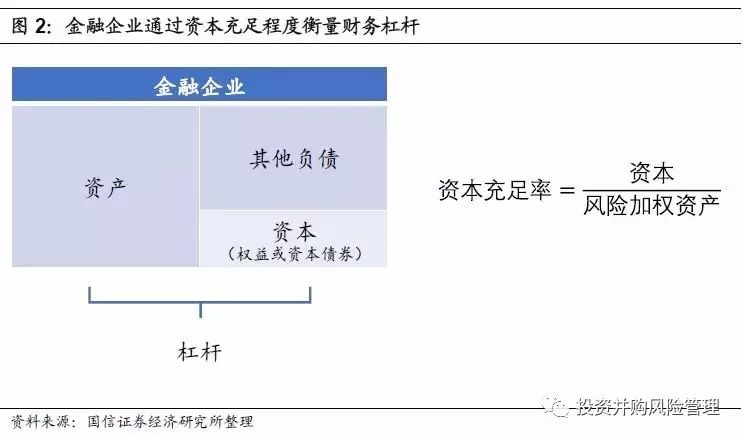

而对于金融企业,还有更为详细的算法,为兼顾不同类别资产的风险水平,把不同类别的资产按风险高低给予不同权重(风险越高,权重越高),计算出一个风险加权后的资产总额(风险加权资产),同时对资本(类似总权益)也进行不同层级的统计,最后计算资本充足程度,银行业称为资本充足率(非银行金融业有其他称谓,但原理相同)。这是衡量金融企业杠杆水平的最重要的指标。此外还有杠杆率、流动性比率等其他指标,均能从不同角度反映杠杆水平。

金融企业除自觉控制财务杠杆过高的风险之外,与非金融企业不同之处在于,监管部门为保障金融业稳健经营,保持整个金融体系的稳定,还会为资本充足程度等指标规定下限,也就是控制金融企业的财务杠杆水平,防止它们过度杠杆而经营失败进而诱发金融体系波动。

因此,本报告后文主要选取资产负债率衡量非金融企业的杠杆,选取资本充足率衡量银行的杠杆。

2.加杠杆之源

加杠杆也就是举债经营,即通过债务融资募集资金投入生产。长期以来,我国债权融资的比例一直偏高,导致整体杠杆水平一直偏高,整个经济体有“重债”倾向。债权融资中,又以银行信贷为主,因此很多债务风险积累在银行体系,增加了金融脆弱性,银行股也因此长期处于系统性低估值状态(估值水平明显低于其他行业,也低于其他经济体的银行股)。近期债务违约事件多发,银行股估值又进一步下探,已创出历史新低。其他金融股估值也有类似情况。

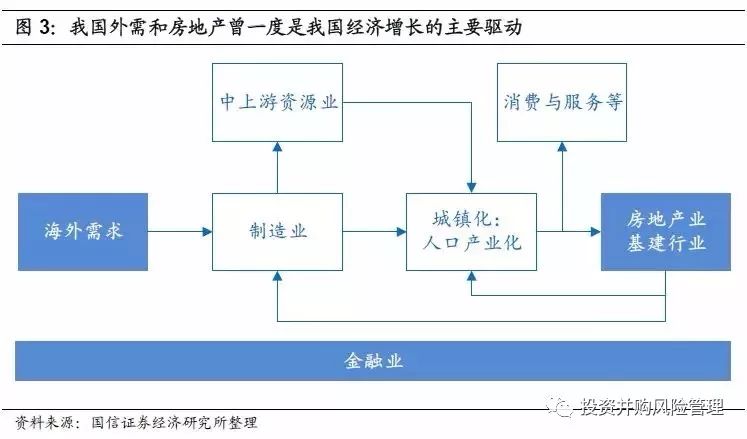

这一局面的形成,有我国经济结构方面的深层次原因。我国过去几十年,尤其是加入WTO之后的十多年的经济发展模式,可以用下面一张图概括:

我国作为制造业大国,借助低劳动力成本等优势,为全球提供了价格实惠的制造业产品。在海外需求驱动下,制造业逐渐繁荣。然后,制造业再带动中上..业(资源品、原材料等),和产业工人由农村进城,并由此带动城镇化。紧接着,城镇化又带动基础设施建设、房地产、围绕生产与生活的消费与服务等。基建、房地产又反过来带动制造业和中上游。

而整个过程中,金融业要为制造业、房地产、基建等主打产业提供融资等金融服务。由于这些行业大多是资本密集型的,所以融资需求较大。同时,这些行业的经营现金流相对稳定,可预测性强,且有较丰富的通用资产(土地、房产等)作为抵质押物,风险偏低,因此非常适合用债权融资。而刚好我国金融体系也是以银行为主体,其他金融机构、资本市场占比较小。因此,两者一拍即合,一个以银行债权融资(信贷为主)为主、服务于资本密集型工业化与城镇化的投融资体系宣告建立。

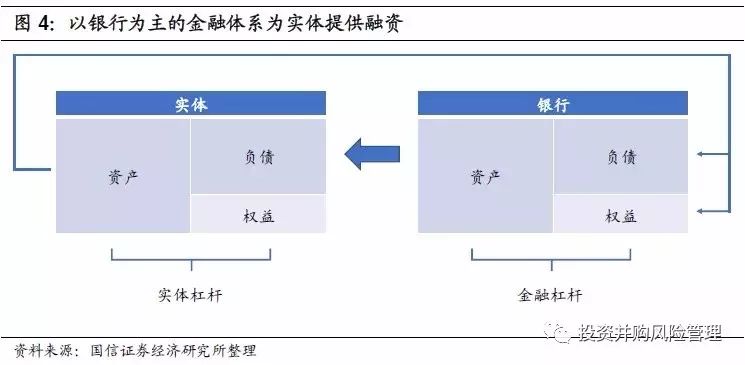

这个体系可以简化为下图(暂忽略政府、非银行金融企业的影响。实体包括非金融企业和个人):

正如前文所述,图中银行、企业各自的自身的杠杆水平,本报告将分别以资本充足率、资产负债率来衡量。我们后续的分析主要围绕此图展开。

展望未来,随着我国产业转型升级,将来资本密集型的传统制造业占比下降,而知识密集型、技术密集型的新兴产业占比上升,而这些新兴产业由于经营风险偏高,不太适合债权融资,更多依赖于股权融资,届时我国的整体杠杆水平将会缓慢下降(当然,这并不是说那时就不会有杠杆过高问题,依然会有局部领域出现过度杠杆)。这本身是一个产业升级转型、金融服务随之转型的固有规律,我国正处于转型过程中,此时,处置存量债务的风险成为头等大事。

从理论上讲,既然加杠杆会加大财务风险,那么一个理性的人(企业),会自觉地将杠杆控制在一个合适的水平,以此来适度扩大经营规模、扩大盈利,但又不至于让自己轻易陷入债务违约的风险。而且,在一个无摩擦的理想环境中,随着杠杆水平提高,该企业财务风险加大,那么其债权融资成本也会上升,当负债成本高过一定程度时(比如高过资产收益时),会使举债经营变得无利可图,因此也就无动力继续加杠杆了。因此,理想状态下,财务杠杆自己会有个上限,不会无度加杠杆。