汽车业风云幻化,弱者没有谈话权。

2月3日,华晨系股票迎来集体大爆发,个中华晨中国(HK:01114)午后短线飙升,一度涨超25%,切近8港元,最后收涨13.52%;新晨动力(HK:01148)飙涨13.79%;金杯汽车(SH:600609)上涨10.12%封涨停;申华控股(SH:600653)收涨8.92%。

这突如其来的周全开花,与沸沸扬扬的一则收购新闻有关。相关收集新闻称,一汽集体规划以每股11港元(以2日收盘价6.36元核算,溢价70%)收购华晨中国股份,作价约72亿美元(约465亿元),并将其私有化。

3日盘后,华晨中国发布澄清通知,透露“并不知悉媒体报道所载资料的起原”,不外当日股价大涨已是石锤。

对此,汽车K线认为,某种水平上,一汽收购华晨中国股份,并不是没有或者性。

所以,同为东北“车团”,手握重金的中国一汽,若是真能出手拯救潦倒的华晨兄弟,“显现时代经受”,振兴东北汽车业,不啻为一段汽车业美谈。

其次,作为六大国有汽车集体中独一没有整体上市的,一汽集体仍在奔驰冲刺。若是可以经由收购华晨中国加快历程,或经由其打开、扩宽资源融资渠道,对其也是有利的。

最后,对于华晨中国的利润起原华晨宝马,固然华晨中国持股比例削减已板上钉钉,但仍是一笔可观利润。买华晨,岂非不是看上了宝马?!

现在,公共汽车在中国有了本身控股的“亲儿子”——公共(安徽);奥迪与上汽合资,“生米煮成熟饭”;奥迪与一汽成立新能源公司,外方持股60%......不难看出,跨国汽车巨头正加深中国市场结构,同时谋取更多掌握权。若是除了奥迪,一汽还能引入宝马,旗下两个豪华品牌的吸金能力弗成小觑。

有意思的是,2月4日,大和重申华晨中国“买入”评级,方针价9.7港元,认为在母企解除典质股份合约后,华晨中国私有化或卖盘机会仍有或者;相信华晨中国易主对公司有利,尤其若售予另一家车厂,将有助其多用途及小巴买卖重组。

不外话说回来,就连宝马都救不了的华晨,一汽就能盘活了?拿出一年的利润收购华晨中国,照样需要勇气和胆子的。

首先,从经营业绩看,强烈依靠合资公司华晨宝马的华晨中国,是一颗“烫手山芋”。

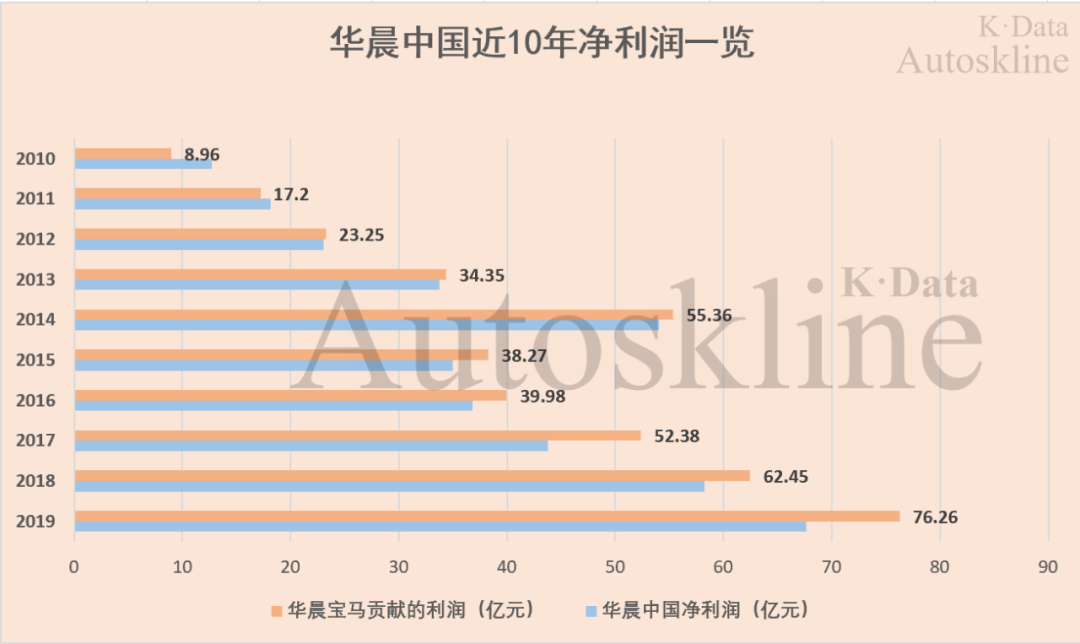

据《汽车K线》统计,2010年至2019年10年间,华晨宝马已累计为上市公司进献超400亿元利润。

个中2019年,华晨宝马为华晨中国进献利润76.26亿元,2018年进献62.44亿元,2017年进献52.38亿元。

从比来的2020年中期报看,华晨中国净利润为40.45亿元,个中华晨宝马的净利润为43.83亿元,仍是“一手遮天”。

其次,从品牌和手艺方面看,除了面临华晨中国“严重缩水”的业绩,一汽还要解决华晨自身的“造血不足”,这才是最棘手的。虽与宝马合资多年,但宝马的品牌和手艺并没有为华晨自立品牌的成长强大带来几多裨益。

必然水平上,“躺赢”反而滋养了惰性。比拟吉利、长城和长安等自立品牌,华晨中华显然落后了。不外,一汽和徐留平既然能让“红旗”崛起,或许也有能力拯救“中华”呢?