流程编纂 | 小白

请人人放脱手中的《金瓶梅》,听风云君讲讲A股市场首例上市券商归并案例。

9月20日下昼,国金证券(600109.SH)、国联证券(601456.SH)离别发布《收购股份暨计划重大资产重组停牌通知》、《关于控股股东让渡股份暨计划重大事项停牌通知》,均自9月21日起头停牌。

跟着传闻终被证实,A股市场首例上市券商归并正式拉开大幕,股民们津津乐道的“金联证券”呼之欲出(因为还没有新名称,下面我们就临时叫他金联证券)。

按停牌前最后一个生意日较量,国联证券刊行在外的人民币通俗股193,547.90万股,市值380.13亿元,刊行在外的港元通俗股44,264万股,市值15.80亿港元(13.80亿元人民币)。

国金证券悉数为刊行在外的人民币通俗股,总市值462亿人民币。

顺便提一下,这才是AH股上市公司市值相对客观的较量方式,今后万万别再把生意软件显露的A股市值和H股市值简洁相加了。

接下来,请人人放脱手中的《金瓶梅》,听风云君讲讲A股市场首例上市券商归并。

一、国联证券篇:行业排名50位摆布的中等生

国联证券1999年成立,2015年7月募资32.19亿港元在香港联交所主板上市。

2020年7月,再次募资20.22亿元人民币在上交所主板二次上市。

国联证券实际掌握人是无锡市国资委,今朝合计持有公司57.87%的股份,处绝对控股地位。

国联证券主营买卖首要包罗:证券掮客买卖、证券自营买卖(证券投资买卖)、资产治理买卖、信用生意买卖等。

同时,国联证券经由全资子公司华英证券和国联通宝离别从事投资银行买卖(含新三板买卖)和直接投资买卖(私募股权投资买卖),经由全资子公司国联立异从事科创板跟投买卖。

国联证券是一家排名50位摆布的券商。

凭据证券业协会发布的《证券公司 2019 年经营业绩排名情形》:国联证券总资产排名第55位,净资产排名第59位,营业收入排名第51位,净利润排名第43位,净资源排名第49位。

证券掮客买卖、信用生意买卖、投资银行买卖及证券投资买卖是国联证券曩昔3年营业收入首要起原,四项买卖合计收入进献跨越90%。

下面一一来看。

1、焦点竞争力位于无锡及江苏市场

国联证券掮客买卖分为代理生意证券买卖、发卖金融产物买卖、期货 IB 买卖、投资咨询办事等四项首要买卖。

2017至2019年,发卖金融产物买卖、期货 IB 买卖、投资咨询办事合计收入离别为694.03万、928.43万以及1,243.07万,占营业总收入比重不足1%。

为此,代理生意证券买卖是证券掮客买卖收入首要起原。

..及手续费是代理生意证券买卖收入首要起原。曩昔三年,国联证券代理生意证券买卖..率均低于万分之三,且逐年下滑,与行业平均值接近。

国联证券掮客买卖首要容身于无锡及江苏市场,其焦点资源是2019岁尾拥有的87家营业部。个中:60家位于江苏省(38家位于无锡市),其余分支机构位于北京、上海、深圳等地。

国联证券2019年证券掮客买卖排名第49位。

2、信用生意买卖

国联证券信用生意买卖首要包罗融资融券、转融通、股票质押式回购生意、商定购回式证券生意等买卖。

融资融券买卖和股票质押式回购买卖发生的利息净收入是国联证券营业收入首要起原。

国联证券融资融券买卖首要类型为融资买卖,融券买卖规模几乎能够忽略不计。

2019年,国联证券融资融券买卖利息收入排名第50位,股票质押买卖利息收入排名第27位。

3、投资银行买卖由华英证券开展

国联证券经由全资子公司华英证券从事投资银行买卖,包罗股票承销及保荐买卖、债券刊行承销买卖及财务垂问办事。

华英证券财务垂问买卖收入首要起原于企业改制、收购兼并、重大资产重组以及新三板介绍挂牌与持续督导等买卖。

证券承销买卖是华英证券投资买卖营业收入首要起原,从买卖数量来看:

2017年,华英证券全年完成保荐主承销项目1单,为IPO项目;2018年,华英证券完成1单IPO结合主承销项目;2019年,华英证券完成1单重组配套融资项目;

截止2019年12月31日,华英证券在审主承销项目3单,2单为IPO承销保荐项目,1单为再融资承销保荐项目;

2017年,华英证券完成债券主承销项目12单,2018年,华英证券完成债券主承销项目9单,2019年,华英证券完成债券主承销项目21单;

2017至2019年,华英证券离别完成上市公司重大资产重组项目1单。

从汗青数据来看,华英证券投资银行买卖每年完成1单IPO,10单摆布债券主承销,1单上市公司重大资产重组买卖。

2019年,国联证券投资银行买卖排名第50位,属于对照弱的环节。

至2019年12月31日,华英证券投资银行买卖开展及贮备情形如下:

4、证券投资买卖

国联证券首要从事权益类投资、固定收益类投资和量化及衍生品类投资,个中,权益类投资首要包罗上市公司股票、基金等证券品种。

2017至2019年,国联证券自营买卖收益率离别为16.98%、-0.54%以及12.69%。

2018年,受权益投资标的业绩吃亏及证券市场低迷影响,剔除固收类利息收入,国联证券自营买卖昔时投资损失6,382万元。

国联证券炒股业绩解说:当市场低迷的时候,所谓的专业团队也很难获得可观收益。

所以别再迷行那些天天晒涨停板的大神,你离他们真的只有一个PS软件的距离。

2019年,国联证券证券投资买卖排名第55位。

总结下,中等生国联证券行业排名50位摆布,排名27位的股票质押买卖是公司排名最靠前的买卖。而这类买卖从素质上讲,并不需要稀奇的竞争力,有钱即可。

其国资配景是今朝公司最大的焦点竞争力。

二、国金证券篇:A股首例借壳上市券商

国金证券前身是1990年成立的成都证券公司。

2005年,“涌金系”大佬魏东入主后改名为“国金证券有限制责任公司”,2008年借壳成都建投后整体上市,实际掌握人是陈金霞,是一家排名30位摆布的民营券商。

国金证券照样我国第一家在A股借壳上市的券商,也是继申万宏源和中信证券后第三家A股上市的券商。

基因使然,十余年后,国金证券或又成为A股汗青上第一家被归并的上市券商。

2008年借壳时,国金证券是一家坐落于四川,总资产仅12亿元摆布的区域型小券商,掮客买卖市场占有率0.30%。

经由十余年成长,至2019岁尾,国金证券总资产469亿元,是国联证券的1.72倍,排名第33位,较国联证券靠前22位。

至2019岁尾,国金证券在全国拥有66家营业部,跨越6成位于四川省,但也根基实现笼盖全国省级行政区。

比起国联证券,国金证券除了排名更靠前,分布区域更广,规模更大外,营收更多外,还有那些更凸起的互补优势呢?

1、国金证券投资银行买卖优势显着

投资银行是国金证券排名最靠前的买卖。

2019年,国金证券总资产行业排名第33位,营业收入行业排名第21位,而国金证券投资银行买卖2017年曾一度排名行业第10位。

近些年固然排名有所下滑,但仍是国金证券最优质的买卖:

上文介绍过,曩昔三年,国联证券每年仅完成1单摆布IPO(含重组配套融资)买卖,10单摆布债券承销买卖。

而仅2019年,国金证券就完成了5单IPO,3单新股增发,69单债券承销买卖,并且这照样国金证券近3年排名最低的1年。

毫无疑问,归并后,国联证券的投资银行买卖会跨上一个新台阶。

2、国金证券营业网根基解脱区域束缚,营业部创收能力精良

2019年,国金证券源自江四川省外营业网点的代理生意证券买卖收取的手续费及..进献了公司近6成的收入,四川省之外营业网点收入进献感化凸起。

而国联证券2017至2019年,起原于江苏省外的营业网点的代理生意证券买卖收入进献离别为18.68%、18.82%和18.66%,该类买卖首要集中在江苏区域。

归并之后,国联证券短期无需投入大量资金用于江苏省外营业网点扶植即可快速实现本身走出江苏的计谋方针。

2019年,国金证券营业部平均代理生意证券买卖收入4,780万元,行业排名第4位,非常靠前,而国联证券以830万元营业收入排名第48位。

国联证券将来可否植入国金证券超卓的单营业部创收能力呢?

3、国金证券较强的证券买卖自营能力

从收入组成来看,曩昔3年国联证券约9成的收入仍来传统的券商手续费、..及利息收入,仍在靠天吃饭,属于讲起理论来头头是道,本身下河摸鱼也是一身黑泥。

(注:百分数透露手续费、..及利息收入合计收入进献)

国金证券情形要稍微好点,近两年投资收益不乱中有所上升,如下图:

好些同志搞不清楚投资收益和公允价格更改收益,简洁点说:投资收益根基是已经兑现的利润,而公允价格更改损益今朝仅是纸面财富。

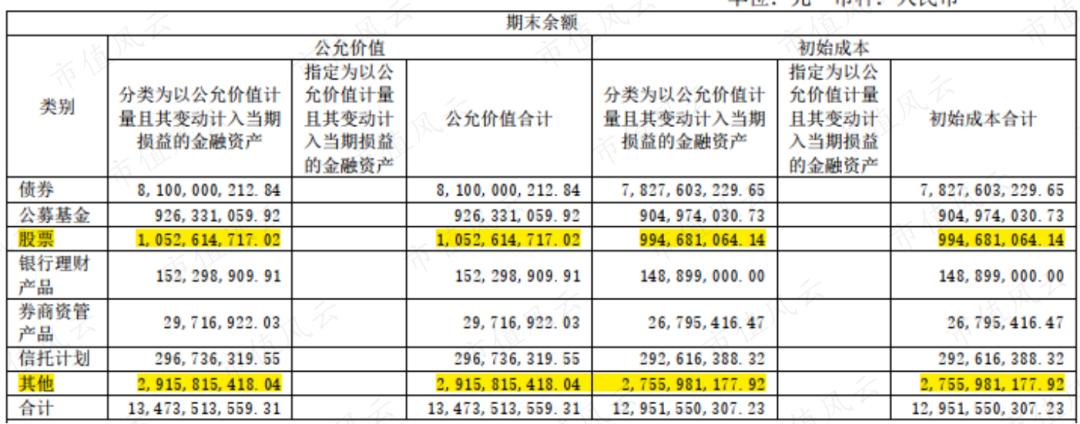

资产端资金投向更能解说问题。2019岁尾,国联证券82亿元生意性金融资产中,仅5.6亿元投资股票,约1亿元用于非上市股权投资,合计占比8%,其余均是类债权类投资。

(注:国联证券生意性金融资产明细)

而国金证券2019岁尾,135亿生意性金融资产中,11亿元用于股票投资,30亿元用于其他投资,合计占比约30%。

(注:国金证券生意性金融资产明细)

需要指出的是:国金证券接近30个亿的“其他投资”没有流露首要投资标的。该类投资买卖投资运作逻辑,这么重大金额的投资流露的如斯简明简要,的确晦气于投资人认识相关买卖。

2019岁尾,国金证券还持有证金公司专户投资23亿元,2019年公允价格及收益如下:

三、敢问路在何方:改善净资产收益率

凭据公开信息,国联证券拟受让国金证券股东长沙涌金(集体)有限公司持有的国金证券约7.82%的股份,并以向国金证券全体股东刊行A股股票的体式换股接收归并国金证券。

凭据证券业协会发布的《证券公司2019年经营业绩排名情形》,两家证券公司归并后相关数据及排名情形如下:

归并后,除极个体指标外,“金联证券”成功跻身行业前20。好不风光!

但这显然不是竣事,归并后的“金联证券”将来若何成长,除了上述的优势互补外,风云君也谈谈本身的一些见解。

1、同业对照之净资产收益率

不消于一样企业,证券公司干的是用钱生钱的生意,同样是用钱挣钱,拿净资产收益率(ROE)来对照再合适不外。

曩昔3年,国金证券净资产收益率排名与其行业整体排名根基一致,而国联证券排名波动就对照大从60多名到20多名。

而行业俊彦东方财富2年第一,1年第四,傲视群雄。

(数据起原:证券业协会发布的“证券公司各年经营业绩排名情形”)

正本风云君都预备用东方财富作为行业标杆来指导“金联证券”若何长进,若何这个数据和东方财富公开流露的数据差别对照大,所以下文咱们参考中信建投来指导“金联证券”,中信建投是行业排名前10的券商。

净资产收益率=发卖净利率*总资产周转率*权益乘数,三家公司具体数据如下表:

2、改善发卖净利率是焦点

较高的发卖净利率和权益乘数是中信建投领先国金证券和国联证券的原因。

权益乘数即杠杆,越大透露杠杆越高,随便就建议企业加杠杆这个事风云君可不敢胡说,所以咱首要说说发卖净利率。

首先科普一件事,券商是不存在毛利率一说的,因为..、手续费、利息都是按净额核算的。所以对券商而言,收入即利润。

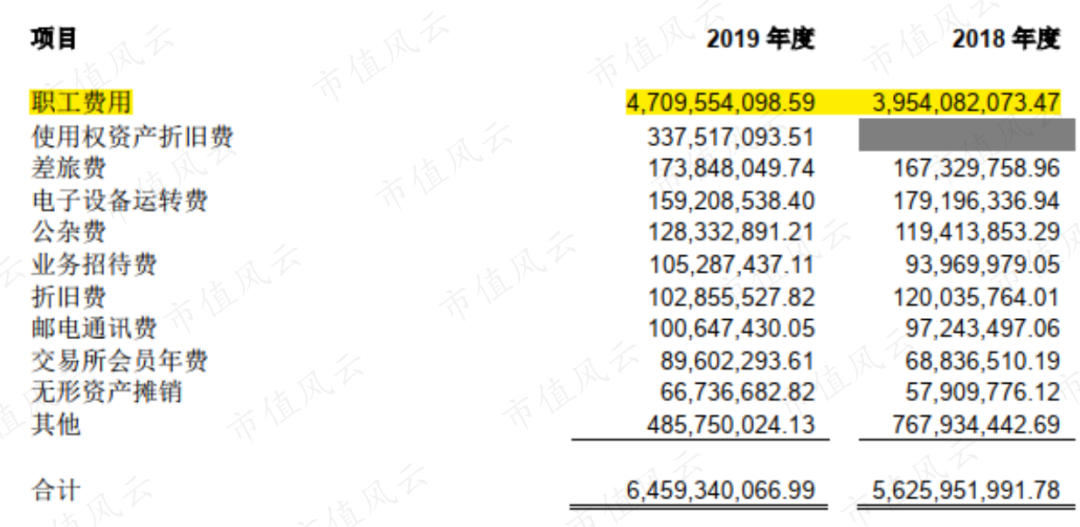

与券商而言,最大的费用支出就是买卖及治理费用。以中信建投为例,几乎所有的支出项目都是买卖及治理费支出。

近两年,中信建投跨越7成的买卖及治理费支出都是职工费用。国金证券和国联证券也差不多这个比例。

作为收入的独一主要抵减项,买卖及治理费用占收入的比重直接决意了发卖净利率的凹凸,这也是中信建投的竞争优势地点。

(注:治理费用即买卖及治理费用)

3、券商收入即利润,扩大收入规模比费用管控更主要

另一方面与其说是中信建投治理费用掌握的好,不如说是其较高的收入规模稀释了成本的肩负。

对标中信建投,“金联证券”有哪些亟需改变的处所呢?

凭据各公司2019年财报,风云君做了下面这张表(亿元):

国金证券和国联证券归并后,以下买卖短期内敏捷形成互补:

国金证券根基遍布全国的营业部之于国联证券全国化计谋;

国金证券具有相对优势的投资银行买卖之于国联证券的指导和带动;

国金证券具有相对优势的自投买卖之于国联证券的指导和带动。

另一方面,固然短期内可形成互补,但据头部券商仍有很大距离,仍需要持续补强。但以下买卖亟需补强:

国金证券对买卖及治理费的掌握,上表中,买卖及治理费用规模是国金证券与中信建投差距最小的指标,这当然不是个好指标。

提拔资产治理买卖能力,无论是国金证券照样国联证券,收入规模都偏小,均未入围加入比选的46家券商。

小结

总体来说,券商排名根基代表了各券商的根基竞争地位,并经由二级市场估值是施展出来。

是以,与其抱着金瓶梅幻想“弓足”同志若何婀娜多姿,不如历久持续存眷“金联证券”的整合结果。